Wir haben bereits mehrmals auf den drohenden Staatsbankrott Italiens hingewiesen. In letzter Zeit wurde es ziemlich ruhig; nicht wenige glaubten, Italien werde wieder einmal die Kurve kratzen und nach einer langen Rezession bzw. Stagnation gehe es wieder aufwärts. Renzi wurde nicht müde, eine Erneuerung und Erholung herbeizureden. Nichts von dem ist eingetroffen.

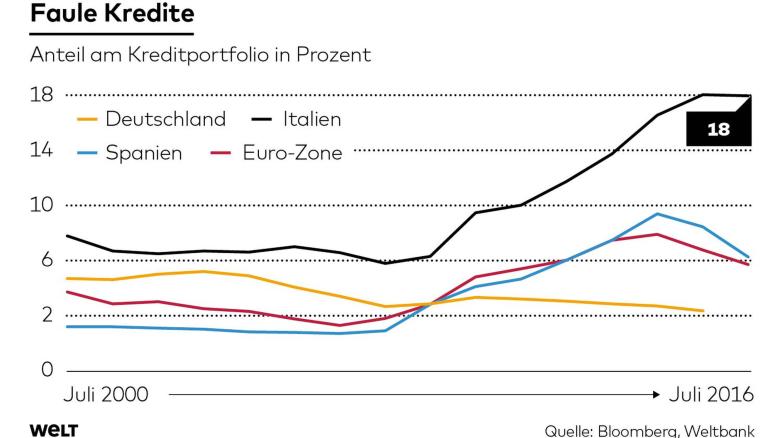

Vor Jahren hat es stets geheißen, die italienischen Banken wären robust, da zu wenig innovativ, deshalb hätten sie in dem Ausmaß nicht mit hochspekulativen Wertpapieren gehandelt und stünden im Vergleich zu Banken in anderen Ländern relativ gut da. Vergessen hat man dabei, dass diese aber auf einem Berg an faulen Krediten sitzen und Pleite zu gehen drohen. Mit der Bankenkrise gerät nun Italien aber wieder in den Fokus der Medien; doch es geht nicht allein um die Krise der Geldhäuser, sondern das gesamte Land konnte sich seit 2008 nicht erholen, die wichtigsten Indikatoren zeigen Besorgnis erregende Daten, die zu einem Staatsbankrott und Ausscheiden aus der Währungsunion führen könnten. Die Welt spricht gar davon, dass »Italien […] auf dem Weg zum “failed state”« sei. Mit anschaulichen Grafiken werden einige Basisindikatoren beleuchtet, die zu größter Sorge Anlass geben.

Quelle: Infografik DIE WELT

Die aktuelle Lage wird meist mit einer italienischen Bankenkrise umschrieben; das stimmt so aber nicht, vielmehr ist das Land seit 2008 in einer Rezession bzw. Stagnation und ein Ende ist nicht abzusehen. Es gibt wohl keinen sozioökonomischen Indikator, wo Italien im vorderen Drittel liegt, man hat es seit der Einführung des Euro versäumt, auch die nötigen Reformen anzuschieben, um das Land auf lange Sicht wettbewerbsfähig zu machen.

Quelle: Infografik DIE WELT

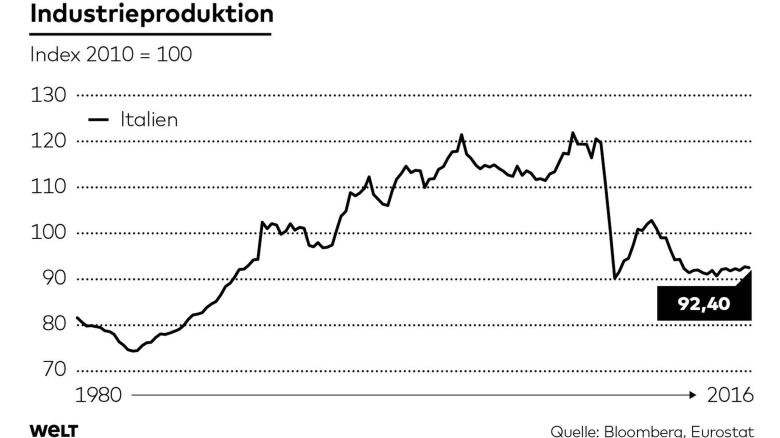

Das ganze Desaster spiegelt die Industrieproduktion wider — nach dem Rückgang 2008 infolge der weltweiten Krise stagniert sie unter Vorkrisenniveau. Jedes Jahr wird von Seiten der Regierung der Aufschwung prophezeit, um danach die Prognosen kleinlaut wieder zurückzufahren. Wie katastrophal die Lage ist, kann anhand der Arbeitsproduktivität veranschaulicht werden, die real seit 2004 abgenommen hat. Kaum verwunderlich bleibt, dass die Staatsschulden — obwohl Nullzinspolitik herrscht — weiter ansteigen und im Moment bei 2.250 Mia. Euro liegen. Sollten irgendwann einmal die Zinsen wieder steigen, dann dürfte dies zum finalen Countdown führen.

Seit vielen Jahren ist Italien ein europäisches Menetekel: eine liebenswerte Reiseregion zwar, aber eine, die beim Blick in die volkswirtschaftlichen Bilanzen Abgründe offenbart. Italien, das ist der kranke Mann Europas, geschlagen mit ständig wechselnden Regierungen, die zu Reformen nicht fähig sind. Ein regionales Gebilde, bei dem Nord und Süd nicht recht zueinanderpassen wollen und dessen Süden ganz besonders unter der organisierten Kriminalität leidet. Italien, das ist für viele Beobachter ein Land auf dem Weg zum “failed state” der Euro-Zone.

— Die Welt

Sollte sich die Wirtschaft nicht erholen, dann droht laut FAZ ein »Ixit«. Was im Moment unwahrscheinlich klingt, könnte schneller eintreten, als gedacht, wie das Beispiel Großbritannien zeigt. Und wir? Wir brauchen ebenso wie Europa einen Plan B. Sollte Italien scheitern und aus der Währungsunion austreten, dann stünden wir als Grenzregion vor massiven Problemen. Besser wir denken bereits jetzt an Alternativen — Schottland könnte dabei ein Vorbild sein.

Scrì na resposta